L’Agenzia delle Entrate-Riscossione ha attivato sul proprio sito istituzionale i servizi telematici per presentare la domanda di adesione alla Rottamazione-quinquies e per consultare il prospetto informativo dei debiti che rientrano nella definizione agevolata.

Inoltre, sul sito sono consultabili le FAQ sul tema, che chiariscono le principali novità rispetto alle precedenti edizioni, le modalità di pagamento e le ipotesi di decadenza.

Come presentare la domanda di adesione online

La richiesta di adesione deve essere trasmessa esclusivamente in via telematica entro il 30 aprile 2026- accedendo alla sezione “Definizione agevolata (Rottamazione-quinquies)” del sito www.agenziaentrateriscossione.gov.it - tramite due modalità alternative.

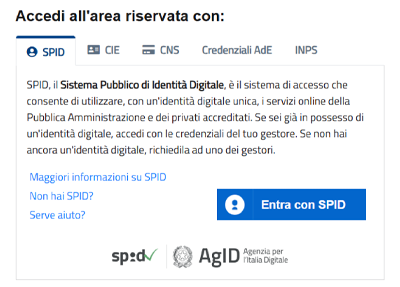

In area riservata, accessibile tramite Spid, Cie, Cns e, per professionisti e imprese, anche con le credenziali dell’Agenzia delle Entrate, il sistema propone automaticamente l’elenco dei debiti effettivamente rottamabili. Il contribuente può selezionare i carichi di interesse e scegliere se pagare in un’unica soluzione o a rate, nel rispetto dell’importo minimo di 100 euro per ciascuna rata.

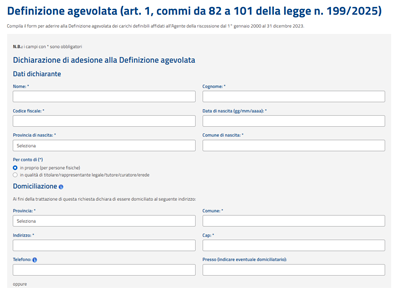

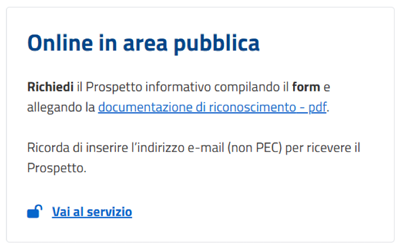

In alternativa, è possibile presentare la domanda anche dall’area pubblica del sito - senza inserire le credenziali di accesso – compilando l’apposito form e allegando la documentazione di riconoscimento. In questo caso occorre indicare manualmente i numeri identificativi delle cartelle di pagamento o degli avvisi di addebito Inps che si intendono definire, oltre alla modalità di pagamento e a un indirizzo e-mail per ricevere la ricevuta di presentazione.

Gli intermediari fiscali possono compilare la domanda per i propri assistiti direttamente dall’area riservata EquiPro.

Cosa succede dopo aver presentato la domanda

Se la domanda è stata presentata tramite l’area riservata, il contribuente riceverà una e-mail di presa in carico con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2026).

Invece, se la domanda è stata presentata tramite l’area pubblica, si riceverà una prima e-mail all’indirizzo che indicato, con un link da convalidare entro le successive 72 ore. Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata.

Una volta convalidata la richiesta, una seconda e-mail indicherà la presa in carico, con il numero identificativo della pratica e il riepilogo dei dati inseriti.

Infine, se la documentazione allegata è corretta, il contribuente riceverà una terza e-mail con il link per scaricare, entro i successivi 5 giorni (120 ore dal ricevimento del link), la ricevuta di presentazione della domanda di adesione (R-DA-2026). Decorso tale termine, non sarà più possibile effettuare il download e sarà necessario procedere con una nuova richiesta.

Sovraindebitamento

È ammessa l’adesione alla Rottamazione-quinquies anche per i carichi coinvolti in procedure di composizione della crisi da sovraindebitamento avviate a seguito di istanza presentata ai sensi del capo II, sezione prima, della Legge n. 3/2012, oppure del titolo IV, capo II, sezioni seconda e terza, del D.Lgs. n. 14/2019.

In tali ipotesi, la domanda di definizione agevolata deve essere trasmessa esclusivamente tramite PEC, utilizzando il modello DA-LS-2026 e inviandolo all’indirizzo PEC di riferimento indicato nel medesimo modello.

Il prospetto informativo dei debiti rottamabili

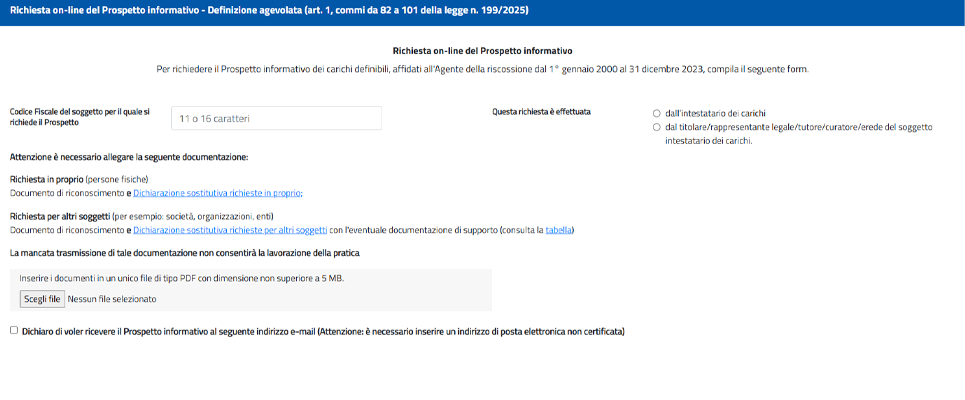

Per agevolare le valutazioni prima dell’adesione, l’Agenzia delle Entrate-Riscossione ha reso disponibile un servizio dedicato per ottenere il prospetto informativo dei debiti che rientrano nella Rottamazione quinquies. Il documento contiene l’elenco delle cartelle di pagamento e/o avvisi di addebito dell'INPS che possono essere “definiti” e l’importo delle somme dovute in caso di adesione alla misura agevolativa (al netto di eventuali diritti di notifica, spese per procedure esecutive e degli interessi di dilazione previsti in caso di pagamento rateale).

Anche in questo caso, sono messe a disposizione due differenti modalità per richiedere il prospetto.

Attraverso l’area riservata del sito nella sezione “Definizione agevolata”; in questo caso verrà visualizzata immediatamente una schermata con la conferma che la richiesta è stata presa in carico. Entro le 12 ore successive alla richiesta, il sistema invierà una e-mail con il link per il download del prospetto, con la possibilità di scaricarlo entro cinque giorni.

Anche chi utilizza l’area pubblica può richiedere il prospetto compilando l’apposito form e allegando un documento di riconoscimento. Si riceverà una prima e-mail all’indirizzo che indicato, con un link da convalidare entro le successive 72 ore.

Dopo la convalida, una seconda e-mail indicherà la presa in carico della richiesta e i suoi riferimenti identificativi.

Infine, dopo la verifica da parte degli uffici, se la documentazione risulta corretta, il contribuente riceverà via e-mail il link per scaricare il prospetto informativo entro i successivi 5 giorni.